MDDP

Senatorska 18a

00-082 Warszawa

tel. (+48) 22 322 68 88

biuro@mddp.pl

BARTOSZ GŁOWACKI

Partner | Doradca podatkowy

Email: bartosz.glowacki@mddp.pl

Mob.: +48 603 980 382

autor opracowania

NAWIGACJA

Stawki wybranych podatków w Polsce

Stawki wybranych podatków w Polsce | |

CIT | 19% (stawka podstawowa) |

9% (stawka preferencyjna) | |

Minimalny CIT | 10% |

Exit tax | 19% |

Podatek od przerzuconych dochodów | 19% |

WHT | |

Dywidendy | 19% |

Odsetki | 20% |

Należności licencyjne | 20% |

Usługi niematerialne | 20% |

IP BOX | 5% |

Ryczałt od dochodów spółek | |

Dla małych podatników i dla podatników rozpoczynających działalność | 10% |

Pozostali podatnicy | 20% |

Podatek od zysków kapitałowych | 19% |

Obowiązek podatkowy w Polsce

Podmioty, które mają siedzibę lub zarząd w Polsce, płacą podatek dochodowy od osób prawnych [CIT] od całości swoich dochodów, bez względu na miejsce ich osiągania.

Podmioty, które nie mają na terytorium Polski siedziby lub zarządu, podlegają obowiązkowi podatkowemu tylko od dochodów, które osiągają w Polsce, chyba, że umowa o unikaniu podwójnego opodatkowania stanowi inaczej.

Za dochody (przychody) osiągane na terytorium Polski przez podatników uważa się w szczególności dochody (przychody) z wszelkiego rodzaju działalności prowadzonej na terytorium Polski, w tym poprzez położony na terytorium Polski zagraniczny zakład.

Kto jest podatnikiem CIT?

Podatnikami CIT w Polsce są m.in. osoby prawne, spółki komandytowo-akcyjne i spółki komandytowe mające siedzibę lub zarząd w Polsce, podatkowe grupy kapitałowe, spółki niemające osobowości prawnej, mające siedzibę lub zarząd w innym państwie, jeżeli zgodnie z przepisami prawa podatkowego tego państwa są traktowane jak osoby prawne i podlegają w tym państwie opodatkowaniu od całości swoich dochodów bez względu na miejsce ich osiągania.

Co jest przychodem na gruncie ustawy o CIT?

W CIT funkcjonują dwa główne źródła przychodów:

- przychody z zysków kapitałowych,

- pozostałe przychody.

Do przychodów z zysków kapitałowych zalicza się m.in. dywidendy oraz inne przychody faktycznie uzyskane z udziału w zyskach osób prawnych i spółek będących podatnikami CIT, wartość majątku otrzymanego w wyniku likwidacji osoby prawnej lub spółki, przychody ze zbycia udziałów (akcji) w spółkach.

Do pozostałych przychodów zalicza się, przede wszystkim, przychody pochodzące z działalności operacyjnej.

Przychodem z działalności gospodarczej jest przychód należny (nie musi zostać faktycznie otrzymany). Przychód należny powstaje w dniu wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi, w tym częściowego wykonania usługi, nie później niż w dniu:

- wystawienia faktury, albo

- uregulowania należności.

W innych przypadkach, za przychody uznawane są także otrzymane pieniądze, wartości pieniężne, różnice kursowe czy wartość nieodpłatnie lub częściowo odpłatnie otrzymanych rzeczy, praw lub innych świadczeń.

W przypadku usługi rozliczanej w okresach rozliczeniowych, przychód powstaje w ostatnim dniu okresu rozliczeniowego określonego w umowie lub fakturze (nie rzadziej niż raz w roku).

W odniesieniu do przychodów, do których nie mają zastosowania powyższe zasady przyjmuje się, że datą powstania przychodu jest dzień otrzymania zapłaty.

Oprócz tego przepisy przewidują odrębne źródła przychodów i zasady opodatkowania, takie jak np. podatek minimalny, podatek od przerzuconych dochodów, podatek od dochodów zagranicznych jednostek kontrolowanych, podatek od przychodów z budynków.

Koszty uzyskania przychodów

Koszty uzyskania przychodów to wydatki poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów. Osiągnięcie przychodu nie jest warunkiem potrącenia wydatku jako kosztu, chyba że przepisy szczególne stanowią inaczej.

Przepisy nie zawierają katalogu zamkniętego wydatków, które stanowią koszty podatkowe, określają za to szeroki katalog wydatków, które kosztów uzyskania przychodów stanowić nie mogą. Są to między innymi wydatki na spłatę pożyczek (kredytów), kwoty odsetek, prowizji i różnic kursowych od pożyczek (kredytów) zwiększających koszty inwestycji w okresie realizacji tych inwestycji czy kwoty grzywien i kar pieniężnych orzeczonych w postępowaniu karnym, karnym skarbowym, administracyjnym i w sprawach o wykroczenia oraz odsetek od tych grzywien i kar.

Amortyzacja podatkowa

Środki trwałe wytworzone lub nabyte oraz nabyte wartości niematerialne i prawne podlegają amortyzacji. Podstawową metodą amortyzacji środków trwałych jest amortyzacja liniowa z wykorzystaniem stawek amortyzacji podanych w ustawie. W określonych przypadkach możliwa jest amortyzacja degresywna. Określone grupy lub rodzaje środków trwałych mogą być objęte amortyzacją przyspieszoną lub ustaloną indywidualnie.

Wartości niematerialne i prawne, zależnie od ich rodzaju, amortyzuje się w okresach ustalanych indywidualnie, przy czym minimalny okres amortyzacji może wynosić od 12 do 60 miesięcy, zależnie od rodzaju wartości niematerialnej i prawnej.

Co jest opodatkowane na gruncie ustawy o CIT?

Przedmiotem opodatkowania podatkiem dochodowym jest dochód stanowiący sumę dochodu osiągniętego z zysków kapitałowych oraz dochodu osiągniętego z innych źródeł przychodów. Dochód stanowi nadwyżka sumy przychodów uzyskanych z tego źródła przychodów nad kosztami ich uzyskania.

Przedmiotem opodatkowania, w niektórych przypadkach może być także przychód (np. dywidenda).

Strata podatkowa

O stratę ze źródła przychodów w danym roku podatkowym można pomniejszyć podstawę opodatkowania z tego źródła przychodów w kolejnych pięciu latach podatkowych.

Kwota odliczenia w którymkolwiek z tych lat nie może przekroczyć 50% tej straty. Alternatywnie można jednorazowo odliczyć stratę (za jeden rok podatkowy) w wysokości nie wyższej niż 5 mln zł. W takiej sytuacji nadwyżka ponad 5 mln zł podlega odliczeniu w pozostałych latach pięcioletniego okresu na zasadach ogólnych (tj. nie więcej niż 50% tej nadwyżki w danym roku podatkowym).

Przepisy nie przewidują możliwości odliczania straty wstecz.

Jakie są stawki CIT w Polsce?

Podstawowe stawki CIT w Polsce to:

- 19% podstawy opodatkowania,

- 9% podstawy opodatkowania od przychodów (dochodów) innych niż z zysków kapitałowych w przypadku podatników, u których przychody osiągnięte w roku podatkowym nie przekroczyły wyrażonej w złotych kwoty odpowiadającej równowartości 2 000 000 euro przeliczonej według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy roku podatkowego, w zaokrągleniu do 1000 zł. Dodatkowo, podatnik musi spełniać warunki do uznania go za „małego podatnika” – z wyjątkiem gdy jest to pierwszy rok prowadzenia działalności.

Kim jest mały podatnik?

Mały podatnik to podatnik:

- u którego wartość przychodu ze sprzedaży brutto (wraz z kwotą należnego podatku od towarów i usług) nie przekroczyła w poprzednim roku podatkowym kwoty 2 mln euro, przeliczonej według średniego kursu euro ogłaszanego przez NBP na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1000 zł,

Jak ustalić rok podatkowy?

Zasadniczo rok podatkowy CIT to rok kalendarzowy. Podatnik może wybrać rok podatkowy inny niż rok kalendarzowy informując o tym w zeznaniu podatkowym CIT-8. Również wtedy, rokiem podatkowym jest okres kolejnych 12 miesięcy. W przypadku zmiany roku podatkowego, możliwe jest jednorazowe jego wydłużenie do 23 miesięcy.

Jak wygląda proces rozliczania CIT w Polsce?

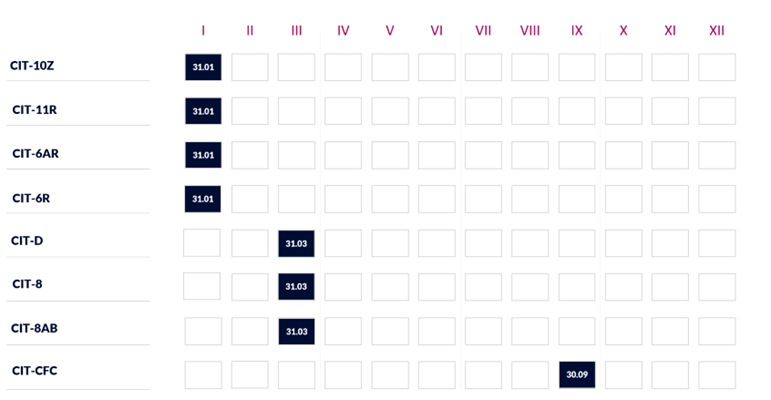

Zeznanie podatkowe CIT-8 należy składać raz w roku. Jeżeli rok podatkowy pokrywa się u podatnika z kalendarzowym, termin ten upływa 31 marca następnego roku (jeśli rok podatkowy się nie pokrywa z kalendarzowym – termin upływa po 3 miesiącach od zakończenia roku podatkowego).

Przykładowe terminy składania zeznań podatkowych CIT w Polsce

*Przy założeniu, że rok podatkowy jest taki sam jak rok kalendarzowy.

Zaliczki na CIT

W trakcie roku podatkowego podatnicy uiszczają zaliczki miesięczne na poczet należnego podatku w terminie do 20. dnia każdego miesiąca za miesiąc poprzedni.

Podatnicy mogą też płacić zaliczki kwartalne. Zaliczki kwartalne CIT są płacone do 20. dnia każdego miesiąca następującego po kwartale, za który regulowana jest zaliczka. Zaliczka za ostatni kwartał roku podatkowego musi zostać zapłacona do 20. dnia pierwszego miesiąca następnego roku podatkowego. Dotyczy to także podatników, którzy rozpoczynają działalność gospodarczą w pierwszym roku podatkowym i dla małych podatników.

Podatnicy mogą również płacić zaliczki uproszczone, w wysokości 1/12 podatku należnego 2 lata wcześniej. Gdy za tamten rok nie było podatku do zapłaty, pod uwagę może być brany podatek od dochodu sprzed trzech lat podatkowych.

Jakie są kary za nieprawidłowe rozliczenie CIT?

Nieprawidłowe rozliczenie CIT może stanowić czyn zabroniony przez polski kodeks karny skarbowy.

Podatek niezapłacony w terminie staje się zaległością podatkową, od której naliczane są odsetki. Aktualnie wynoszą one 14,5% w skali roku.

Odpowiedzialność może ponosić m.in.:

- podatnik, który nie złożył zeznania rocznego w terminie,

- podatnik, który złożył zeznanie roczne, ale nie zapłacił należnego podatku w terminie,

- podatnik, który nie złożył zeznania podatkowego i nie zapłacił podatku w terminie.

W określonych przypadkach możliwe jest wyłącznie odpowiedzialności. Nie podlega karze za przestępstwo skarbowe lub wykroczenie skarbowe sprawca, który po popełnieniu czynu zabronionego zawiadomił o tym organ powołany do ścigania, ujawniając istotne okoliczności tego czynu, w szczególności osoby współdziałające w jego popełnieniu. Kluczowym elementem jest wcześniejszy brak wiedzy organu podatkowego o popełnionym czynie zabronionym.

Dodatkowo wymagane jest naprawienie skutków czynu zabronionego (zapłata zaległego podatku, złożenie zaległej deklaracji podatkowej, itp.).

W taki sam sposób działa prawnie skuteczna korekta deklaracji lub księgi dotycząca obowiązku, którego nieprawidłowe wykonanie stanowiło czyn zabroniony.

Jak działają podatkowe grupy kapitałowe?

Polskie prawo podatkowe dopuszcza tworzenie podatkowych grup kapitałowych dla celów CIT[PGK]. PGK posiadają status podatników i to na nich spoczywa obowiązek podatkowy.

PGK może być utworzona przez co najmniej dwie spółki z ograniczoną odpowiedzialnością, proste spółki akcyjne lub spółki akcyjne, których przeciętny kapitał zakładowy wynosi co najmniej 250 tyś. zł i z których jedna posiada co najmniej 75% udział w kapitale zakładowym pozostałych spółek.

Utworzenie PGK umożliwia sumowanie przychodów i kosztów wszystkich spółek wchodzących w skład grupy i wspólne rozliczanie przez nie podatku. Określone przychody nie podlegają konsolidacji (np. dywidendy).

Czy w Polsce obowiązuje minimalny podatek dochodowy od osób prawnych?

Minimalny podatek dochodowy jest podatkiem rocznym. Obejmuje wyłącznie spółki i PGK (tzn. nie dotyczy innych osób prawnych będących podatnikami CIT, np. fundacji, w tym rodzinnych, stowarzyszeń).

Obowiązek podatkowy obejmuje te spółki lub PGK, które w danym roku podatkowym poniosły stratę ze źródła przychodów innych niż z zysków kapitałowych lub osiągnęły udział dochodów ze źródła przychodów innych niż z zysków kapitałowych (określonych w przepisach) w przychodach innych niż z zysków kapitałowych w wysokości nie większej niż 2%. Zarówno stratę jak i rentowność dla celów podatku minimalnego oblicza się na specjalnych zasadach.

Stawka podatku minimalnego CIT wynosi 10% podstawy opodatkowania.

Podstawa opodatkowania stanowi 3% przychodów innych niż przychodów z zysków kapitałowych lub – w zależności od wyboru podatnika – 1,5% takich przychodów, powiększonych dodatkowo o wybrane kategorie kosztów.

Przepisy zawierają szereg wyłączeń od podatku minimalnego, np. w przypadku podatników rozpoczynających działalność lub takich, których rentowność w trzech poprzednich latach wyniosła co najmniej 2%, spółek będących małymi podatnikami lub posiadanych wyłącznie przez osoby fizyczne, itp.

Exit tax (podatek od wyprowadzki)

Opodatkowaniu podatkiem od dochodów z niezrealizowanych zysków podlega:

1. przeniesienie składnika majątku poza terytorium Polski, w wyniku którego Polska w całości albo w części traci prawo do opodatkowania dochodów ze zbycia tego składnika majątku, przy czym przenoszony składnik majątku pozostaje własnością tego samego podmiotu;

2. zmiana rezydencji podatkowej przez podatnika podlegającego w Polsce obowiązkowi podatkowemu od całości swoich dochodów (nieograniczonemu obowiązkowi podatkowemu), w wyniku której Polska traci prawo do opodatkowania dochodów ze zbycia składnika majątku będącego własnością tego podatnika, w związku z przeniesieniem jego siedziby lub zarządu do innego państwa, w tym w związku z transgranicznym przekształceniem.

Przeniesienie składnika majątku poza terytorium Rzeczypospolitej Polskiej, obejmuje w szczególności sytuację, w której:

1. polski rezydent przenosi do swojego zagranicznego zakładu składnik majątku dotychczas związany z działalnością prowadzoną na terytorium Rzeczypospolitej Polskiej;

2. nierezydent przenosi do państwa swojej rezydencji podatkowej lub do innego niż Polska państwa, w którym prowadzi działalność poprzez zagraniczny zakład, składnik majątku dotychczas związany z działalnością prowadzoną na terytorium Polski przez zagraniczny zakład;

3. nierezydent przenosi do innego państwa całość albo część działalności prowadzonej dotychczas poprzez położony na terytorium Polski zagraniczny zakład.

Dochód z niezrealizowanych zysków stanowi nadwyżka wartości rynkowej składnika majątku ustalanej na dzień jego przeniesienia albo na dzień poprzedzający dzień zmiany rezydencji podatkowej ponad jego wartość podatkową.

Stawka podatku wynosi 19%.

Podatek od przerzuconych dochodów

Podatek od przerzuconych dochodów to podatek nakładany na polskich podatników wypłacających określonego typu należności (np. koszty usług doradczych, badania rynku, usług reklamowych, zarządzania i kontroli, przetwarzania danych, ubezpieczeń, gwarancji i poręczeń oraz usług o podobnym charakterze) do zagranicznych podmiotów powiązanych, jeżeli te podmioty powiązane będą relatywnie nisko opodatkowane lub będą np. zobowiązane do przekazywania tych należności dalej.

Podatek wynosi 19% podstawy opodatkowania.

Czy między Polską a Ukrainą obowiązuje umowa o unikaniu podwójnego opodatkowania?

Polskie przepisy nakładające na podatników CIT obowiązek rozliczenia podatku należy stosować z uwzględnieniem umów o unikaniu podwójnego opodatkowania [UPO].

Polskę i Ukrainę łączy Konwencja w sprawie unikania podwójnego opodatkowania i zapobiegania uchylaniu się od opodatkowania w zakresie podatków od dochodu i majątku podpisana 12 stycznia 1993 r.

Umowa ta obowiązuje od 1 stycznia 1995 r.

Podatek u źródła

Podatek u źródła [WHT] jest zryczałtowaną formułą opodatkowania wybranych przychodów nierezydentów pochodzących ze źródeł położonych w Polsce.

WHT podlegają m.in.:

- odsetki, należności licencyjne, wynagrodzenie z tytułu wybranych usług niematerialnych, usług widowiskowych – stawka podatku wynosi 20%,

- transport morski lub lotniczy – stawka podatku wynosi 10%,

- dywidendy i inne przychody z tytułu udziału w zyskach osób prawnych – stawka wynosi 19%.

Stawki te są mogą być zmieniane przez umowy o unikaniu podwójnego opodatkowania.

Polska implementowała zwolnienia partycypacyjne w stosunku do dywidend, odsetek i należności licencyjnych wypłacanych do spółek z siedzibą w UE/EOG.

Podatek od zysków kapitałowych

Podatek od zysków kapitałowych stosuje się do dochodów z tytułu udziału w zyskach osób prawnych i niektórych dochodów finansowych. Opodatkowaniu podlegają przede wszystkim zyski z odpłatnego zbycia papierów wartościowych, takich jak akcje czy udziały, a także przychody z dywidend.

Stawka podatku wynosi 19%. Jest on pobierany zarówno od dochodów uzyskanych w Polsce, jak też od dochodów uzyskanych od podmiotów zagranicznych, przy czym wpierw zastosowania znajdują przepisy właściwych umów o unikaniu podwójnego opodatkowania.